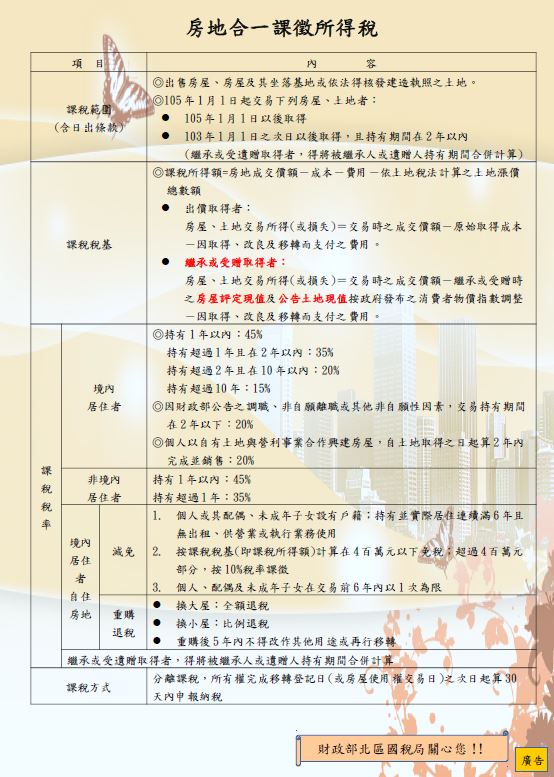

該處舉例,甲君於96年間贈與其子乙君房地(房屋評定現值980,000元、土地公告現值2,300,000元),依規定申報贈與稅在案,嗣乙君於103年間將該房地出售予丙君總價18,000,000元(房屋售價5,000,000元、土地售價13,000,000元),依前揭規定核課乙君出售房屋財產交易所得4,020,000元(5,000,000元-980,000元)。

本處進一步表示,因贈與稅為所得稅之補充稅,依所得稅法規定,贈與房屋時不課徵受贈人之所得稅,而依遺產及贈與稅法規定,由贈與人按房屋評定標準價格計算繳納贈與稅,因此,受贈人嗣後出售受贈之房屋,以取得該受贈物時據以課徵贈與稅之房屋評定標準價格為成本予以減除,以計算其財產交易損益,乃係為避免重複課稅。故個人出售因繼承或受贈無償取得之房地,計算財產交易所得時,應以取得時之「公告土地現值及房屋評定標準價格」為減除成本;而買賣取得則係以原始取得成本為「市價」減除成本。

本處提醒,納稅義務人如對上述說明有任何疑義,歡迎撥打免付費服務電話0800-000321洽詢。