朱榮忠(朱瑞宗)

張貼者

公法上之請求權,除法律有特別規定外,因五年間不行使而消滅。公法上請求權,因時效完成而當然消滅。

前項時效,因行政機關為實現該權利所作成之行政處分而中斷。

「公法上之請求權」,其中的「公法」二個字,在這法條中是在說明法條適用的範圍,但是什麼是「公法」?如果用我們日常生活關係來分類:公法-是規律法律縱的關係,凡是上下垂直線生活關係法律體系的法律,都稱為公法。也就是規律國家與個人關係的法律,屬於公法。像憲法、選舉罷免法、行政法、刑法、訴訟法、土地法、稅捐稽徵法等都是,行政程序法也是公法的一種。

什麼是「請求權」:法律上的請求權,一般說來是指可以要求他人作出特定行為的權利,包括行為或者不行為。請求權可分成公法上的請求權與私法上的請求權兩種,私法上的請求權規定在民法中,大致分為債權請求權、物上請求權與身分上的請求權便是。公法上的請求權則沒有這麼複雜,一般而言,是指公法上權利義務主體相互間,基於公法關係,一方得請求他方為特定給付的權利,包括人民對行政機關的公法上請求權,以及行政機關對人民的公法上請求權兩種。

法條中所敘述的「因五年間不行使」或者是「因十年間不行使」,指的是一定的事實狀態,這種事實狀態繼續存在經過法律規定的期間以後,在法律上便發生一定的法律效果。合於這法律效果的法律事實,在行政程序法上便是公法上的請求權「消滅」。權利的主要功能的請求權被消滅以後,權利人縱然還擁有權利,也是一種空權利,再也不能對負有義務的一方發號施令,要求作這作那了!

時效制度,在我國民法中有詳細的規定,時效制度建立的理論根據,歸納主要的理由,有下列三點:

一、尊重現存秩序,維持社會安定:一種事實狀態,縱然不具真實的權利關係,只要長久繼續存在,也會受到社會人士所信賴,在這種事實狀態的基礎上,建構多重法律關係,如遽將這種事實狀態推翻,勢將破壞迄今建構的法律關係,法律為確保社會的安定,乃有設立時效制度的必要。

二、簡化法律關係,避免訴訟舉證困難:長久存在的事實狀態,是否基於正當權源?若有爭訟,因年深日久證據散失或證人死亡無法舉證。強行興訟,導致訟案久延不決,要非維護權利之道,是以時效代替證據,使法律關係早日確定。

三、在權利上睡眠者,法律不宜長期保護:法諺有云:「法律幫助有警戒心的人,不幫睡眠人。」權利人既長期不行使權利,等同拋棄權利,自有用時效制度,助其了斷的必要。

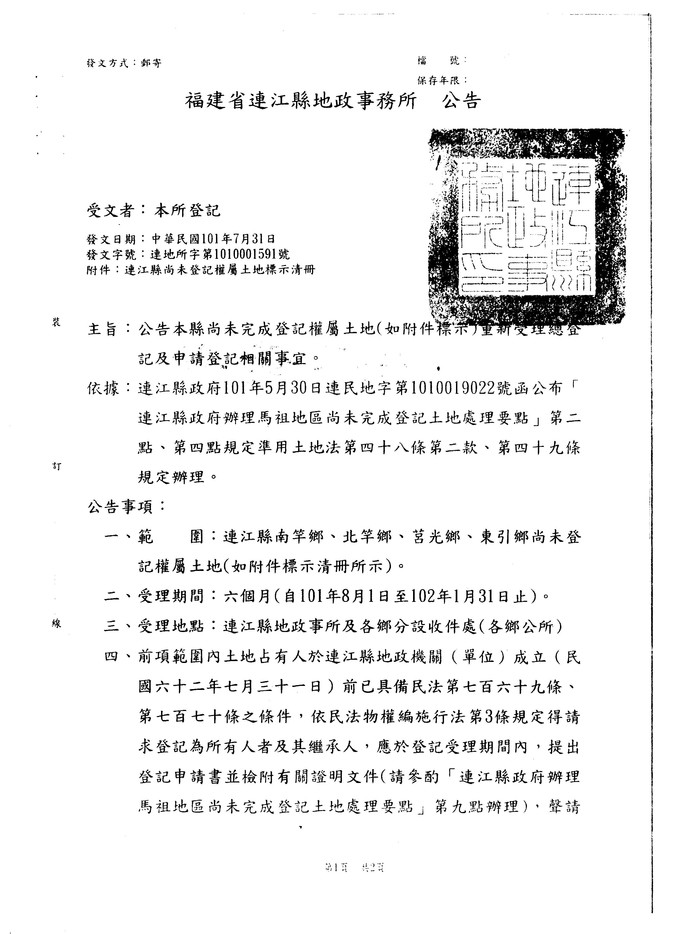

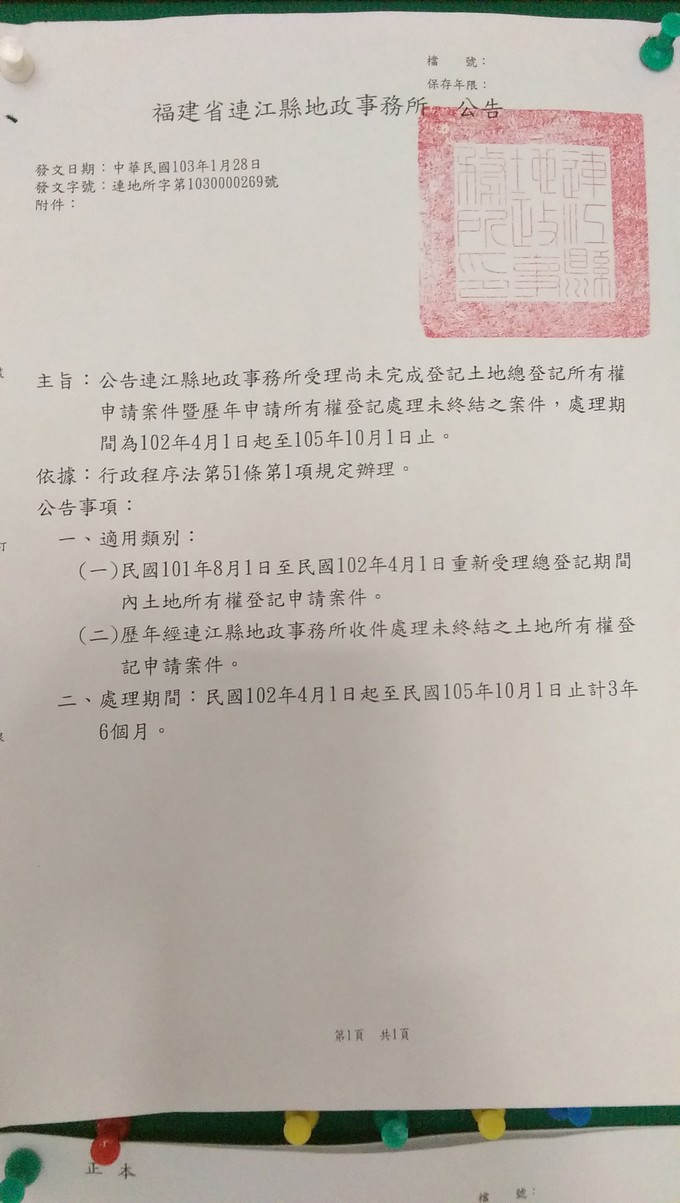

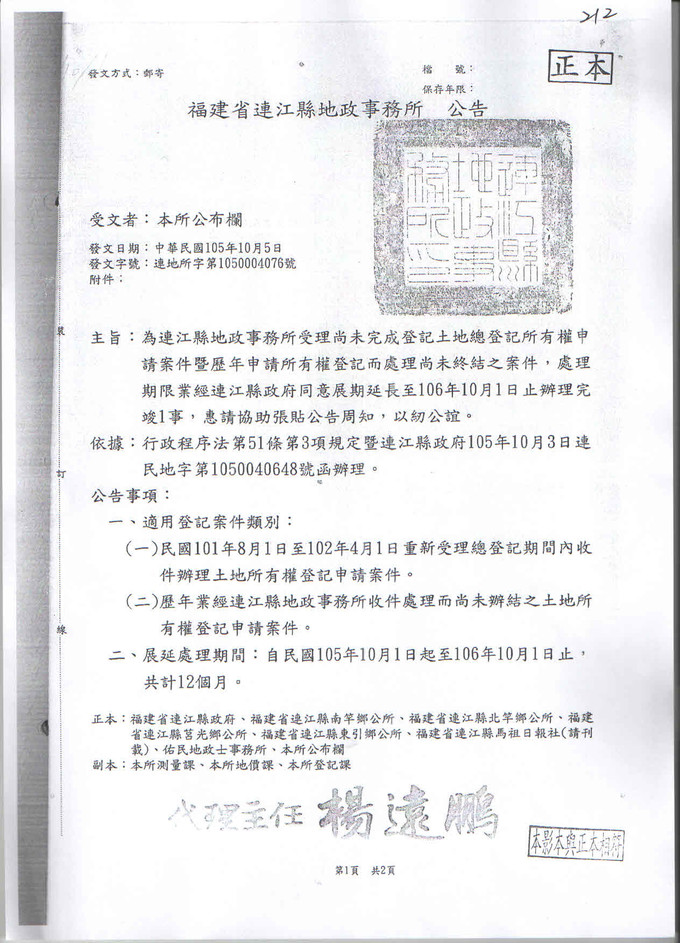

馬祖地區的土地問題自民國101年7月31日地政局公告重辦土地總登記受理期間自101年8月1日至102年3月31日止,之後,又公告處理期間自102年4月1日至105年10月1日,後又展延處理期限至106年10月1日,由於法定處理期限至106年10月1日止,已不能再延期。因此,逾此期限應可解釋為在公法上的請求權「消滅」。地政局縱然還擁有權利,再也不能對負有義務的申請人發號施令,要求作這作那了!如今地政局的調查權已經沒有了,當然也就不能駁回人民申請案件,還能不發權狀給申請人嗎?

事能知足心常樂,人到無求品自高 ; 閒來紙筆為友,無事詩書作伴。

如何計算行政機關對人民的公法上請求權呢?

簡言之,凡是人民向行政機關申請的案件,行政機關逾五年不為行政處分,請求權因時效完成而當然消滅;但法律所定期間較短者,依其規定。以馬祖土地問題為例,地政局101年公告了重辦土地總登記的受理期間,在這期間申請登記的案件,至今多已超過五年,超過五年未作行政處分的案件,地政局縱然還擁有權利,也是一種空權利,再也不能對負有義務的一方發號施令,要求作這作那了!又因地政局在103年依據行政程序法第51條公告了重辦土地總登記的處理期限至105年10月1日止,後又依同法展延一次到106年10月1日,已不能再延。因此得以確認屬行政機關對人民公法上的請求權已經在105年10月1日「消滅」了。

公法上的請求權「消滅」了,也可以證明地政局官員有怠忽職守廢弛職務之嫌,劉縣長應該要依法行政,勿枉勿縱追究業務過失,懲處相關官員,以消弭民怨。

事能知足心常樂,人到無求品自高 ; 閒來紙筆為友,無事詩書作伴。

為什麼說屬行政機關對人民公法上的請求權已經在105年10月1日「消滅」?

按「行政機關對於人民依法規之申請,除法規另有規定外,應按各事項類別,訂定處理期間公告之。未能於處理期間內處理終結者,應於原處理期間屆滿前,將延長之事由通知申請人。」、「命令定有施行期限,主管機關認為需要延長者,應於期限屆滿一個月前,由原發布機關發布之。」為行政程序法第 51 條及中央法規標準法第 24 條所明定。本事件因地政局所發布的展延公告,未在原處理期限(105年10月1日)屆滿一個月前發布,而是在原處理期限(105年10月1日)屆滿後才發布,並不符合展延的法律規定。因此,地政局105年10月5日的展延公告應屬「無效」。再說,公法上的請求權消滅後,地政局所為不利人民的行政處分當然也是無效的。

事能知足心常樂,人到無求品自高 ; 閒來紙筆為友,無事詩書作伴。

地政局繼續不作為怎麼辦?為了維護您的權利,請依法提出訴願、行政訴訟儘速解決。不要讓您的權利睡著了。

節錄行政訴訟法第 5 條相關規定:

人民因中央或地方機關對其依法申請之案件,於法令所定期間內應作為而不作為,認為其權利或法律上利益受損害者,經依訴願程序後,得向行政法院提起請求該機關應為行政處分或應為特定內容之行政處分之訴訟。

人民因中央或地方機關對其依法申請之案件,予以駁回,認為其權利或法律上利益受違法損害者,經依訴願程序後,得向行政法院提起請求該機關應為行政處分或應為特定內容之行政處分之訴訟。

事能知足心常樂,人到無求品自高 ; 閒來紙筆為友,無事詩書作伴。

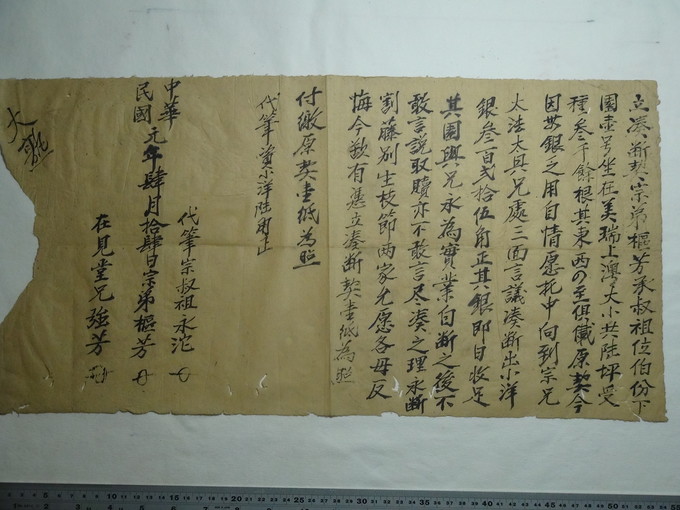

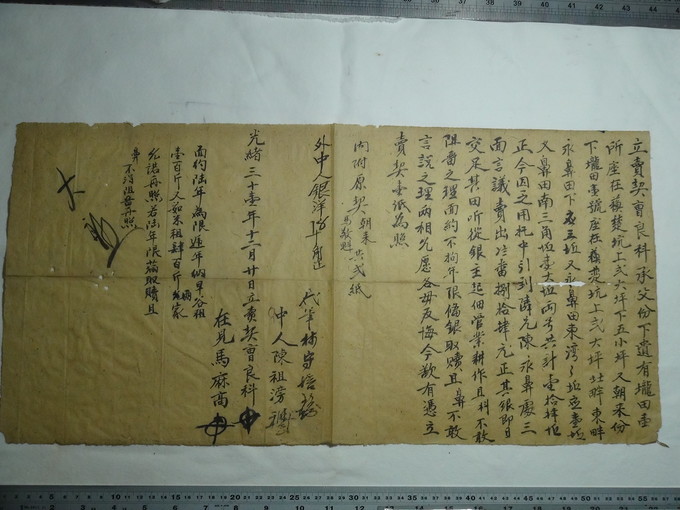

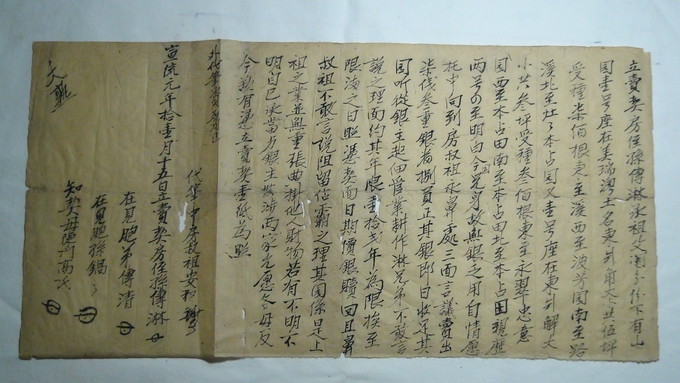

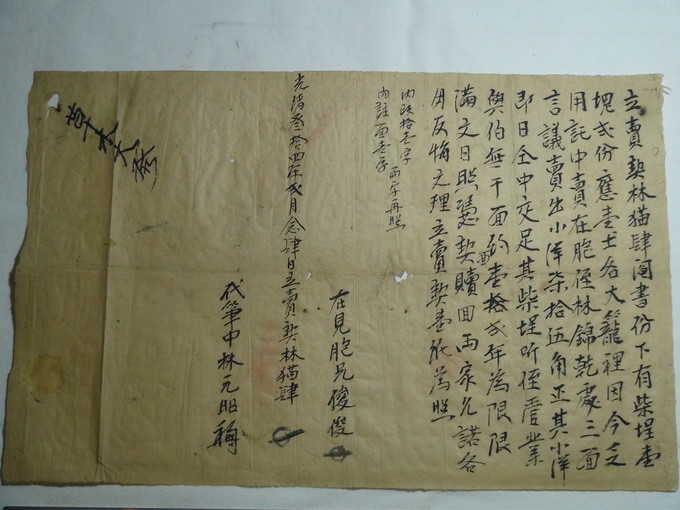

尚有20張地契

直接打搶口耳相傳,沙地、山坡地丶沿海口納自家版圖

土地真真假假,別人有凊末明初證明,你們有什麼?

福建人,有馬祖地契要不要還地於民?

物來順應 未來不迎 當時不雜 既過不戀

一張張的舊地契,一頁頁的滄桑史,這些地契足可證明中華民國還沒有誕生,馬祖地區四鄉五島的土地早已是我們祖先所有,且已有買賣交易、繼承、贈與的事實,只因政府沒有設立地政機關,因而無從申請登記,屬人民的財產權應該要受到憲法的保障。

自民國三十八年國民政府撥遷到台灣後,又在金馬地區施行戰地政務,又延宕了土地登記事務,至今還在辦理土地總登記,還不知道要辦多久才能完成。

現在戰地政務終止施行民主法治已經二十五週年了,我們的連江縣政府還無法落實還地於民,這是民主之恥,也是縣政之恥。劉增應縣長還有臉帶領鄉親往前走嗎?

連江縣政府辦理馬祖地區尚未完成登記土地處理要點,請張玉林網友參酌。

一、為受理依內政部一百零一年二月二十日內授中辦地字第一○一六六五○二五九號函送「解決馬祖地區土地相關問題」專案小組第四次會議有關「馬祖地區未完成登記之土地,於連江縣地政機關(單位)成立前已具備民法第七百六十九條或第七百七十條規定之條件者,依民法物權編施行法第九條規定,自時效完成得請求登記之日起視為所有人」之決議申請土地總登記之案件,暨簡化行政作業程序,特訂定本處理要點。

二、為保障真正權利人之權利,廢棄原已依土地法第五十七條規定完成之無主土地公告代管程序,並重新受理申請土地總登記。

三、本縣尚未完成登記之土地係指全縣迄未完成所有權登記者,但排除繫屬司法程序進行中(不含合意停止訴訟)及有既判力者。

四、本縣尚未完成登記之土地應按鄉列冊(如有漏列得由民眾主動申請),準用總登記程序辦理公告,公告期限為六個月,並於作業前公布作業流程及辦理期程,以使民眾瞭解。

五、地政事務所受理中之土地總登記案件(含專案小組第二次會議決議受理案件)尚未完成登記者,應通知申請人限期檢具證明文件,選擇最有利方式主張權利。

六、受理登記案件之處理程序如下:(一)地籍調查(已完成測量之案件得免申請測量)。(二)公布登記區及登記期限。(三)接收文件(原已繳納之登記規費可援用)。(四)審查並公告。(五)登記、發給書狀並造冊。

七、為簡化行政作業,各鄉受理之土地總登記案件依土地法第五十五條規定徵詢異議之公告,以整批一次辦理為原則。

八、申請人申請土地登記案件,應提出下列文件:登記申請書、申請人身分證明、登記原因證明文件及土地複丈成果圖(如地籍測量時已提出測量申請者得免附),申請人為原權利人之繼承人時,並應提出土地登記規則第一百十九條規定之文件。

九、登記原因證明文件係指能證明確係於本縣地政機關成立(民國六十二年七月三十一日)前已具備民法規定完成時效之證明文件,例如戶籍謄本、村長證明(占有當時之村長)、原始契據、權利證書、遺囑等得推定占有期間繼續占有之證明文件,所提文件不能證明有所有權利者,應另取具占有期間土地四鄰一人以上之保證書,保證人於被保證之事實發生時,應具有行為能力,且於占有人開始占有時以迄完成時效時,需繼續為該占有地附近土地之使用人、所有人或房屋居住。保證人戶籍如有他遷情事,其因他遷造成保證中斷不足之時效,申請人應另覓保證人補足之。

十、受理之案件,經審查結果,有土地登記規則第五十六條各款情形之ㄧ者,應通知申請人於接到通知書之日起十五日內補正;有土地登記規則第五十七條第一項各款情形之ㄧ者,應以書面敘明理由,駁回登記之申請。申請人不服前項駁回者,得依訴願法規定提起訴願。駁回之事由涉及私權爭執者,申請人得訴請司法機關裁判。

十一、受理之登記案件,經審查無誤後公告六十日,公告期滿無人異議,即為產權登記。

十二、土地權利關係人於前條公告期間內附具證明文件,以書面提出異議而生有權利爭執時,依土地法第五十九條第二項規定辦理調處。

十三、本處理要點之實施日期另定之。

事能知足心常樂,人到無求品自高 ; 閒來紙筆為友,無事詩書作伴。

簡要說明有關民法上請求權之消滅時效:

(一) 按一般請求權之時效:依據民法第125條:「請求權,因十五年間不行使而消滅。但法律所定期間較短者,依其規定。」準此,一般請求權之時效,如法律並無另為規定較短者,均為15年。

例如:

(1) 民法第348條所謂之買賣,其請求權時效除非屬於民法第127條第8款所列『商人、製造人、手工業人所供給之商品及產物之代價』出賣人之價金給付請求權,依據最高法院39年台上字第1155號判例要旨:「民法第一百二十七條第八款所定,商人、製造人、手工業人所供給之商品及產物之代價,係指商人就其所供給之商品及製造人、手工業人就其所供給之產物之代價而言,蓋此項代價債權多發生於日常頻繁之交易,故賦與較短之時效期間以促從速確定,若以商品或產物為標的之債,其債權人既不必為商人、製造人或手工業人,即因此所生之請求權與一般之請求權無異,自應適用一般之長期時效規定,而不包括於本款所定短期時效之內 web66」是以,此等出賣人價金給付請求權為促使日常交易從速確定,應適用短期時效2年之規定,而至於買受人之交貨請求權,則與一般之請求權無異,自應適用一般之長期時效規定→適用一般時效為15年。

(2) 民法第474條所謂之消費借貸→適用一般時效為15年。

(3) 民法第565條所謂之居間報酬請求權→適用一般時效為15年。

(4) 契約/類似契約之請求權時效→視契約種類而定。

(5) 民法第172條所謂之無因管理→適用一般時效為15年。

(6) 民法第179條所謂之不當得利→適用一般時效為15年。

(7) 資遣費→法律無明文規定資遣費之請求權時效,惟實務見解認資遣費有別於退休金→適用一般時效為15年。

(二) 五年短期時效:按民法第126條:「利息、紅利、租金、贍養費、退職金及其他一年或不及一年之定期給付債權,其各期給付請求權,因五年間不行使而消滅。」

例如:

(1) 民法第1114條所謂之扶養費請求權,應屬於一年或不及一年之定期給付債權→適用短期時效5年。

(2) 大樓管理費、報費、不動產租金、工資等請求權,均屬於一年或不及一年之定期給付債權→適用短期時效5年。

(3) 退休金請求權→適用短期時效5年。

(三) 二年短期時效:按民法第127條:「左列各款請求權,因二年間不行使而消滅:一、旅店、飲食店及娛樂場之住宿費、飲食費、座費、消費物之代價及其墊款。二、運送費及運送人所墊之款。三、以租賃動產為營業者之租價。四、醫生、藥師、看護生之診費、藥費,報酬及其墊款。五、律師、會計師、公證人之報酬及其墊款。六、律師、會計師、公證人所收當事人物件之交還。七、技師、承攬人之報酬及其墊款。八、商人、製造人、手工業人所供給之商品及產物之代價。」

例如:

(1) 租賃動產(汽車、機車、機械設備等)費用之請求權→適用短期時效2年。

(2) 貨款(商人、製造人、手工業人所供給之商品及產物之代價)之請求權→適用短期時效2年。

(3) 承攬運送費用(承攬人之報酬及其墊款)之請求權→適用短期時效2年。

(4) 維修費(技師之報酬及其墊款)之請求權→適用短期時效2年。

(四) 其他請求權時效之規定:

例如:

(1) 民法第184條所謂之侵權行為請求權,依據同法第197條:「因侵權行為所生之損害賠償請求權,自請求權人知有損害及賠償義務人時起,二年間不行使而消滅。自有侵權行為時起,逾十年者亦同。」→適用短期時效2年。

(2) 勞動基準法第59條所謂之職業災害受領補償權,依據同法第61條:「第五十九條之受領補償權,自得受領之日起,因二年間不行使而消滅。」→適用短期時效2年。

(3) 勞工保險條例第30條:「領取保險給付之請求權,自得請領之日起,因二年間不行使而消滅。」保險給付之請求權→適用短期時效2年。

(4) 票據法第22條第1項:「票據上之權利,對匯票承兌人及本票發票人,自到期日起算;見票即付之本票,自發票日起算;三年間不行使,因時效而消滅。對支票發票人自發票日起算,一年間不行使,因時效而消滅。」票據上權利→本票自發票日起算,3年間不行使,因時效而消滅。而支票自發票日起算,1年間不行使,因時效而消滅。

(五) 無消滅時效限制之請求權:民法第767條規定之「物上請求權」,依據司法院大法官會議釋字第107號解釋認為『已登記之不動產』無消滅時效之限制。→例如:請求拆屋還地、返還房屋等。

(六) 時效中斷事由:按民法第129條:「消滅時效,因左列事由而中斷:一、請求。二、承認。三、起訴。」

事能知足心常樂,人到無求品自高 ; 閒來紙筆為友,無事詩書作伴。